Por Milagros Gismondi | Cohen perspectivas

Ciudad Autónoma de Buenos Aires, 8 de abril de 2024.- En un mundo donde las tensiones comerciales son apenas la manifestación visible de un reordenamiento más profundo –económico, político y geopolítico–, el escenario base para Argentina enfrenta nuevos desafíos. Si la falta de claridad en torno al acuerdo con el FMI ya había debilitado la probabilidad de una hoja de ruta ordenada (buen crecimiento, desinflación sostenida y salto cambiario post electoral), la irrupción de una naciente guerra comercial global agrega presión sobre el frente más vulnerable del programa: el cambiario.

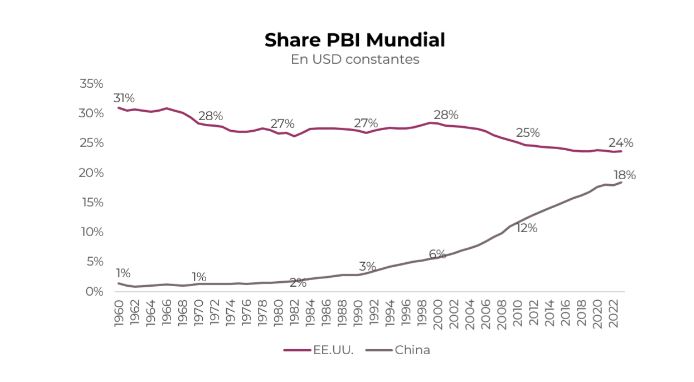

El anuncio de Trump del 2 de abril –que eleva el arancel promedio de EE. UU. de 2,3% a 26%, el nivel más alto desde 1930– marca no solo un giro táctico, sino un cambio de paradigma: un quiebre con décadas de globalización y apertura comercial. En parte, esta respuesta proteccionista refleja la creciente preocupación por el ascenso económico de China. Como muestra el gráfico, mientras la participación de EE. UU. en el PBI global cayó del 31% en 1960 al 24% en 2023, la de China creció de apenas 1% a 18% en el mismo período. En este contexto, los aranceles aparecen como una forma de contener esa convergencia, aunque los costos macroeconómicos para EE. UU. no serían menores. Las primeras estimaciones sugieren una caída de hasta 2,9% del PBI y una suba de la inflación de 2,3 pp si el aumento de precios de las importaciones se traslada a los consumidores. A esto se suma una mayor probabilidad de recesión y deterioro en los balances corporativos.

Este giro global hacia el proteccionismo se traduce en un entorno internacional de menor crecimiento, mayor inflación, más incertidumbre geopolítica y volatilidad financiera. Malas noticias para los activos de riesgo: caídas generalizadas en acciones y commodities, con los rendimientos de los bonos del Tesoro aún en niveles elevados ante la persistencia del déficit fiscal y las expectativas inflacionarias. La mayor aversión al riesgo fortalece al dólar y acelera la salida de capitales desde los mercados emergentes.

En el caso argentino, el impacto directo podría ser acotado. En 2024, EE. UU. representó el 8% del comercio exterior del país, con exportaciones por USD 6.400 M (principalmente petróleo) e importaciones por USD 6.200 M (mayormente energía y maquinaria). Esto abre incluso una oportunidad relativa frente a exportadores de países más castigados por los aranceles, como China.

Sin embargo, los efectos indirectos pueden ser más significativos. La caída del precio del petróleo tras el anuncio (-14% desde el 1° de abril) recorta el saldo comercial energético, que se proyectaba en torno a USD 8.000-9.000 M para 2025, a una cifra más cercana a USD 7.000 M si el precio no se recupera. Además, una menor demanda global afectaría otros sectores sensibles como el oro, el litio y la agroindustria.

También hay que considerar el canal financiero: mayores tasas globales y riesgo país dificultan el roll-over de deuda, tensando la negociación con el FMI. El fortalecimiento del dólar deja al crawling peg del 1% m/m aún más desalineado con la dinámica regional, intensificando presiones sobre la brecha cambiaria. En paralelo, la suba del costo de financiamiento externo limita la disponibilidad de crédito e inversiones, justo cuando Argentina necesita reconstruir credibilidad y sostener un sendero de estabilización. Con un entorno externo más adverso, se reduce el margen político y técnico para sostener la hoja de ruta oficial.

En definitiva, la coyuntura internacional complejiza el camino que tenía por delante el programa económico. Si bien la Argentina cuenta con ciertos amortiguadores que podrían suavizar el impacto directo del giro proteccionista global, los efectos en los canales indirectos –comerciales, financieros y cambiarios– aún están por verse.